九江匡庐晓筑

11200元/m²

3室(3) 4室(5)

九江市浔阳区十里大道(原国棉四厂)

01

目前的调控政策基本面是什么?来看这张调控拓扑图。

图片来自米宅整理

在购房者这一端:限购、限贷、限售,以及部分限离、限落户+N年等。

在开发商这一端:限地价、限房价、限商改住、限融资、限签等。

02

如今,2019年8月25日央行公告,利率的调控也参与进来,本着“一城一策、长效机制”的基本原则,限利率正式加入。

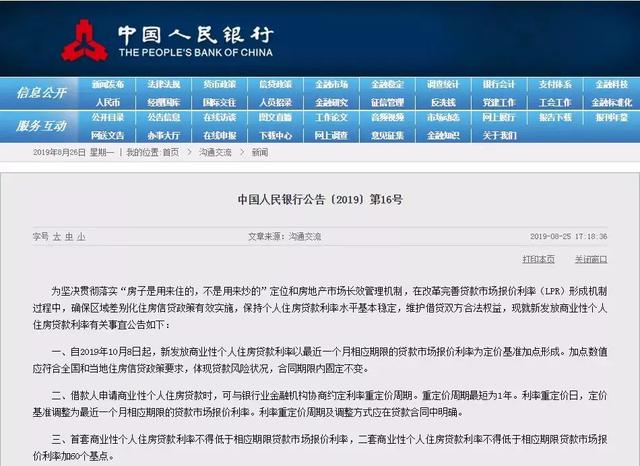

为坚决贯彻落实“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,在改革完善贷款市场报价利率(LPR)形成机制过程中,确保区域差别化住房信贷政策有效实施,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益,现就新发放商业性个人住房贷款利率有关事宜公告如下:

一、自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

二、借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期。重定价周期最短为1年。利率重定价日,定价基准调整为最近一个月相应期限的贷款市场报价利率。利率重定价周期及调整方式应在贷款合同中明确。

三、首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

四、人民银行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

五、银行业金融机构应根据各省级市场利率定价自律机制确定的加点下限,结合本机构经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。

六、银行业金融机构应切实做好政策宣传、解释和咨询服务,依法合规保障借款人合同权利和消费者权益,严禁提供个人住房贷款“转按揭”“加按揭”服务,确保相关工作平稳有序进行。

七、2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

八、商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点。公积金个人住房贷款利率政策暂不调整。

03

虽然央行的文件有点晦涩难懂,但核心观点主要是以下四个:

? 1. 贷款利率定价彻底变化,以前是上浮或者下调一定比例,现在变为“以最近一个月相应期限的LPR为定价基准加点形成”。

? 2. 首套房贷款利率不得低于LPR,二套房不得低于LPR+60个基点。照此计算,按8月20日5年期以上LPR为4.85%,即首套房利率不得低于4.85%;二套房贷利率不低于5.45%(约为4.85%上浮12%),与现有房贷实际最低利率水平基本相当。在这个大原则基础上,具体加点情况取决于当地房地产调控需求以及银行的定价。

? 3.一旦加点数字确定,合同期限内就不得更改;但贷款客户可以和银行约定如何重定LPR的利率,最短可“一年一调整”。

? 4.新政策于2019年10月8日起实施;之前的贷款仍按旧有政策执行,公积金暂不调整。

简而言之,一句话:

10月8日起,新发放房贷以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。

你可以理解为:LPR相当于过去的基准利率,加点相当于过去的利率上浮或折扣。

04

新政跟以往的不同,就是更加市场化了。其实就是把利率交给了市场、交给地方,因为银行报出来的利率是直接反应市场资金成本的,也就是为“因城施策”打好基础。

毕竟北京一套房子和鹤岗一套房子,总价不一样、首付不一样、月供不一样,金融市场行情也不一样。那新政的实施完全就可以根据本城市的实际情况来调控房贷利率,可以更灵活多变,更符合实际。鹤岗可以实施LPR不上浮,吸引当地居民买房,给予更加优惠的房贷条件。

关于LPR,央行行长在答记者问时也说了:新政颁布后,房贷利率在一段时间内不会下降,保持稳定。

LPR,可以在宏观面上去调节各城市的房价稳定,也可以在微观层面给购房者更科学合理的房贷,走向市场化。也就是说,现在的调控方向是双管齐下,软硬兼施:短期政策+长效管理机制,以前用刺激性调控来管房地产,现在开始用制度来管房地产了。

05

其实不管政策怎么变,我想大家最关心的肯定是:新政实施,那房贷利率降了吗?月供少了吗?

正确答案是:没有。

从央行4.9%基准利率上下浮动的算法,到新政的以LPR为定价基准,其实只是算法变了。一个房贷利率计算方式的变化,显然是对市场没有什么影响的。

房贷利率该是多少,还是多少,你该还的钱,一分都不会少。

对于买过房的人来说,你以前在利率低点还是利率高点买房,这个政策对你来说都没有影响,因为LPR短期内并不会发生变化。算法变了,你该还的月供还是差不多的。

对于打算买房的人来说,只是到时可以在贷款合同添加利率的商定,可以每年调整一次而已,你该还的钱还是差不多的。

06

值得注意的是,利率一旦确定,在合同期限内不能变,这等于是堵住了之前转按揭、转贷款的漏洞。

公积金个人住房贷款利率政策暂不调整,突显出了公积金的政策优势和利率优势。

而非常重要的是,该文件把房贷利率单独来对待和处理,房贷利率和企业贷款利率不放在一个篮子里,让实体企业利率宽松与楼市利率收紧同时进行,或理解为货币的定向宽松与定向收紧,也或者可理解为,为降息降准等货币政策扫清障碍,做好充分准备。

或可能,10月8日之后,货币政策有重大调整。

本稿件为住在九江网独家原创稿件,信息仅供参考,并不构成投资建议。引用或转载时应注明“来源:住在九江网”。