前言:2023年12月,市场新房供应略显乏力,成交小幅“翘尾”:重点30城供应环比微降5%,成交环比上升10%。绝对量规模尚不及上一轮脉冲型复苏的高点10月,同比下降21%,全年累计同比转负,延续筑底行情。

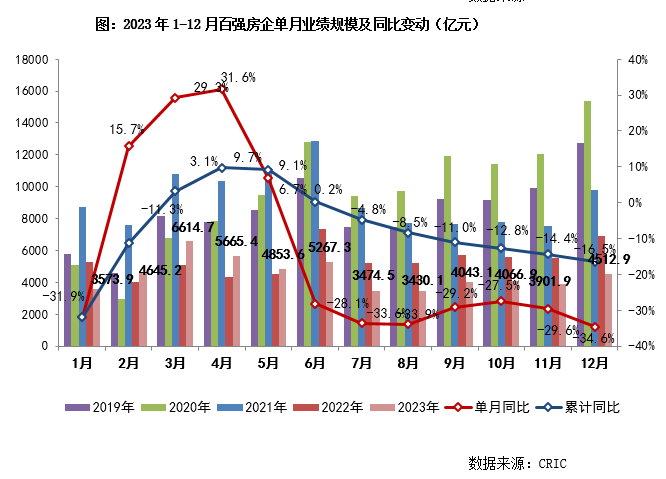

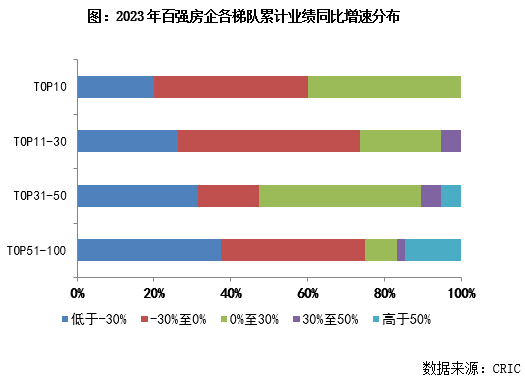

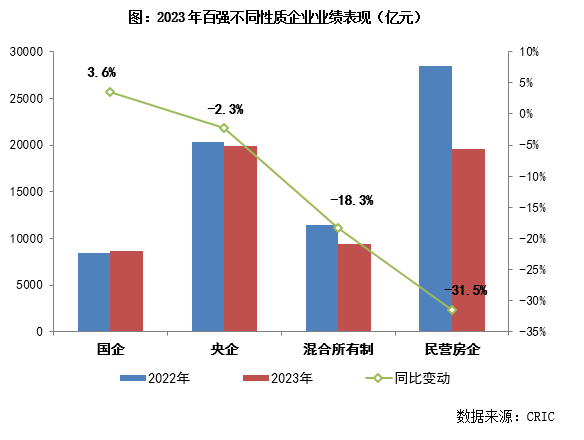

企业层面,TOP100房企实现销售操盘金额4512.9亿元,环比增长15.7%,增幅低于往年同期;同比降低34.6%,同比降幅保持在年内高位。累计业绩同比降低16.5%,累计业绩降幅继续扩大。具体来看,近七成百强房企累计业绩同比降低,百强房企格局分化持续、央国企销售表现显著好于混合所有制房企和民营房企。

百强房企累计业绩同比降低16.5%

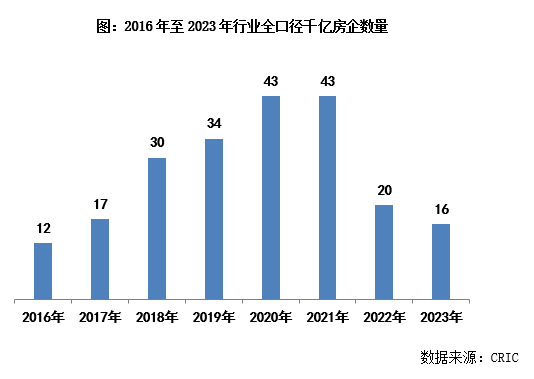

百强房企格局分化,千亿房企16家

近七成百强房企累计业绩同比降低

企业格局分化持续

销售低迷态势短期难以扭转

修复行业预期是关键

12月供应微降、成交小幅“翘尾”

2024年1月预期季节性回落